出品:新浪财经上市公司研究院

作者:壹零

1月30日,美年健康发布了2022年业绩预亏公告,营业收入、归母净利润、扣非归母净利润三连降。

2022年,公司预计实现营业收入为85.3亿元-86.8亿元,上年同期实现营业收入为91.56亿元,同比下降6.83%–5.19%;预计今年由盈转亏,净亏损为4.5亿元-5.5亿元,而上年同期为实现盈利6413万元,同比下降801.63%–957.55%;预计扣非归母净利润-4.7亿元到-5.7亿元,上年同期为实现盈利7272万元,同比下降746.31%–883.82%。

对于业绩变动的原因,美年健康解释为由于体检业务收到疫情的连续影响,波动较大。但实际上,疫情的波动对于消费者体检带来的影响仅是一部分原因,而美年健康在近年来“先参后控”激进扩张营业版图或是深层次的原因所在。拥有615家体检中心、成为体检行业龙头的美年健康只是“表面繁荣”,但其背后业绩负增长、43亿商誉高悬暗含爆雷风险、债务+担保“资不抵债”高管走马灯式变动或才是真正值得投资者关注的问题。

“先参后控”仅是表面繁荣 收入负增长成本费用负重

在连锁体检机构赛道中,由于体检设备、体检服务、体检服务等明显趋同,难以拉开大的差距,那么门店的数量以及覆盖城市则成为衡量体检中心在行业中地位的重要指标。

为了满足扩张的需求,美年健康自2011年起便开启了激进并购的模式,不仅并购多家体检中心,甚至并购了在当年市场排名第二的慈铭体检,超越了爱康国宾,在体量上成为了国内连锁体检机构第一名。

而在其背后,美年健康采取的是“先参后控”的并购手法。对于标的体检中心,上市公司先少量参股,一般参股份额在10%左右,余下的股份则由其成立但在体系之外的并购基金或其他投资人持有。而在培育期中,随着标的体检中心营运逐渐走上正轨,具备盈利能力,美年健康便逐渐从上述并购基金、投资人手中继续收购体检中心的股份,直至最终完成控股及并表。

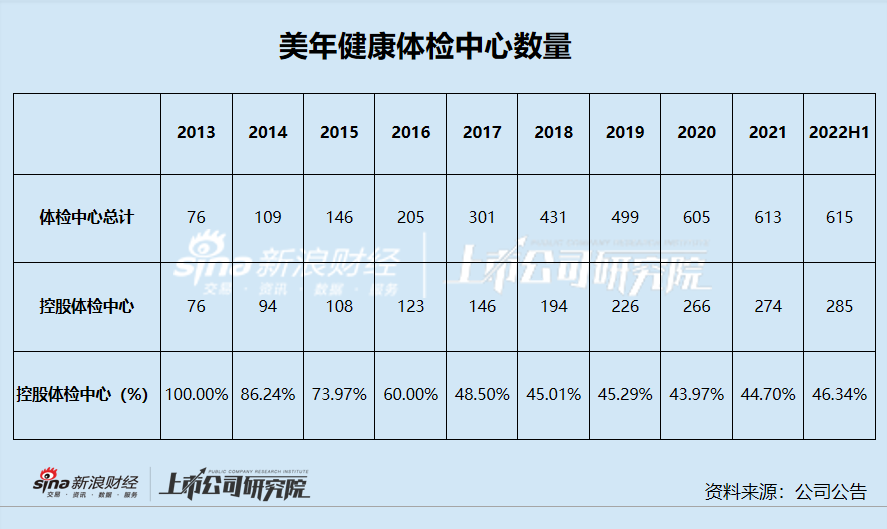

由此,美年健康的体检中心在近年来翻倍提升,由2013年的76家,到2017年翻4倍的205家,再到截至2022年上半年共计拥有615家体检中心。

需要注意的是,虽然体检中心的总数水涨船高,但其中控股的体检中心比例却在逐渐下降。从2017年之后,美年健康控股的体检中心比例始终不足一半,换句话说,近5年来美年健康有超过一半的体检中心未满足控股条件,或处于亏损状态中,而其以参股的形式存在并未给上市公司本身的业绩带来影响。

但需要注意的是,“先参后控”并不是能完全掩盖激进扩张对于公司带来的负面影响。

一方面,激进扩张之后,企业需要承受的成本是沉重的,这在收入表现亮眼的时候或许可以隐身,但当收入表现不佳时,成本的负重则暴露无遗,吞噬企业的利润空间。

可以看出,即便“先参后控”模式很大程度上排除了亏损门店带来的负面业绩影响之后,美年健康的业绩依然在近几年陷入低迷。

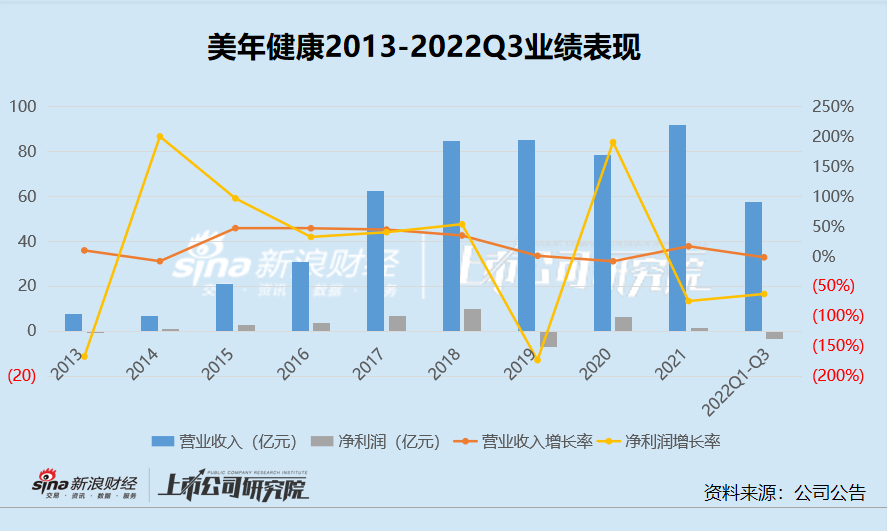

2018年及之前,美年健康借助于激进的扩张模式实现了收入与净利润的大幅度增长,但从2019年开始,美年健康便开始出现收入增长乏力、净利润由盈转亏的问题。2019-2022Q3,美年健康分别实现的营业收入分别为85.25亿元、78.15亿元、91.56亿元与57.5亿元,净利润分别为-7.14亿元、6.45亿元、1.61亿元与-3.69亿元。

收入增长逐渐见顶的事实之下,前几年扩张所带来的居高不下的营业成本与各项费用的弊端开始显现。

以占比较高的营业成本、销售费用与管理费用为例,近年来美年健康的销售成本率、销售费用率以及管理费用率都呈现出逐渐上升的趋势。从合计占比来看,2013年起,三项占比合计已经高达80%以上,而2020年以后,三项占比合计已经超过90%。2022年前三季度,营业成本、销售费用与管理费用合计已经超过了收入的规模,吞噬了全部的利润空间。

巨额商誉+债务+担保压顶 总裁、董事、董秘走马灯式变动

另一方面,美年健康从参股到控股的过程也有很大的溢价存在,逐渐积累产生大量的商誉,埋藏了商誉减值爆雷风险。

2019年,美年健康在其业绩对赌结束后,计提商誉减值10.35亿元;2020年,美年健康再次计提了3.27亿元商誉减值。而在近三年计提完13.62亿元的商誉减值之后,美年健康的账上仍有43.46亿元巨额商誉,商誉的资产占比达到23.92%,净资产占比达到52%,超过50%,而这些商誉在未来年度一旦发生减值计提,将对企业的业绩产生不小的负面影响。

激进扩张的背后不仅存在巨额商誉压顶及减值的风险,还有对于众多子公司的担保问题。

根据美年健康最近的担保公告显示,截至2023年1月19日,公司及控股子公司对外担保余额为人民币24.77亿元,占公司2021年度经审计归属于母公司净资产的30.82%,其中公司为控股子公司累计提供担保余额为人民币22.69亿元,占公司2021年度经审计归属于母公司净资产的28.22%。

值得关注的是,被担保的子公司很大一部分资产负债率都在70%以上,甚至不乏净资产为负的公司存在,子公司的流动性问题为美年健康带来的担保风险不容忽视。

实际上,美年健康不仅需要为部分流动性不佳的子公司进行担保,其本身的偿债能力以及流动性也存在问题。

根据2022年三季报显示,美年健康的负债总额达到98.48亿元,其中73.72亿元为流动负债,其中包括16.44亿元的短期借款、15.02亿元的一年内到期的非流动负债等。

占比达到75%的流动负债让美年健康面临不小的偿债压力,流动比率仅为0.7。而更需要注意的是,美年健康的货币资金余额远小于其短期负债数额,两者之间存在巨大的资金缺口。2022年三季报显示,美年健康的货币资金余额仅为10.06亿元,相比短期负债资金缺口高达21.4亿元。

在巨额商誉+担保+债务压顶之下,美年健康的高管或也面临了不小的压力,管理层在近几年间频繁变动。

根据近年来公司公告显示,美年健康的总裁、副总裁、董事会秘书、董事等近年来均出现频繁的人员变化。其中,仅总裁一职在2021年中就变动了三次,徐可辞职之后由俞熔代行董事长职务,半年后徐涛任职为总裁;而副总裁、董事会秘书在2020-2022年间也变动三次,2020年熊芳君卸任后由江维娜任职,2021年江维娜辞职,由林青任职,而2022年林青也辞去这一职务。

频繁的人事变动或与激进扩张留下的业绩恶化、债务及资金存在问题等不无关系。但越是后遗症严重,越需要高管在持续的时间内制定起公司未来健康的发展方向。而美年健康当下表现出的总裁、董事、董秘频繁换人,或是在公司当下巨额商誉+担保+债务压顶之外的另一个危机信号。

责任编辑:公司观察

|

6个减肥小窍门 健健康康减肥第一,适量的补铁对于很多肥胖的人群来说,其实都是营养不良的。 |

|

香菇油麦菜这样做,简单好吃,减肥人士香菇也是一样非常百搭的食物,不仅放入鸡汤中非常的提味,而且单 |

|

康宝莱减肥为你分享秘诀,教你如何健 对于女性朋友来说,减肥已经不足以满足她们爱美的需求了,成为 |

|

强效一周减脂食谱:没有脂肪受得了这美味佳肴,开怀畅饮,赖床熬夜…国庆七天乐让很多人的体重 |

|

有什么办法减肥 专家说改变你的减在近日有什么办法减肥的话题引发了网友的热议讨论,大家争先恐 |

|

健康瘦身减肥方法 有些减肥手段真有些人家缠万贯却败给了健康,因此一谈到健康这个词我们都知道 |

|

一周减肥食谱分享1周一 芹菜二米粥回顶部周一 芹菜二米粥材料:芹菜100克、大米 |

|

健康科学的减肥方法 合理安排自己很多新闻播报过很多因为过度减肥,不顾自己的身体状况从而导致 |

| 多囊女生减肥要怎么吃?来看一周减肥减肥在我看来是件很轻松的事,但这在胖多囊女生眼中却难于上青 |

| 健康的减肥食谱有哪些?健康的减肥食谱星期一:三色冬瓜丝原料:冬瓜、胡萝卜、绿尖椒。 |

微信公众号

微信公众号